「念願のマイホーム購入! でも、毎月の管理費と修繕積立金、将来いくらまで上がるんだろう……」

30代で新築マンションの購入を検討している方にとって、住宅ローン以上に頭を悩ませるのが、この「見えないコスト」ですよね。

特に昨今は物価高騰の影響もあり、将来の家計への影響は無視できません。

「せっかく買った夢のマイホームが、維持費のせいで重荷になってしまった……」そんな後悔をしないために、プロの視点から「将来の家計を守るためのマンション選び」を徹底解説します。

相場を知って安心を。新築マンションの修繕積立金は月額いくらが適正?

ずばり!マンション選びの第一歩は「相場観」を持つことです。

規模・構造別に見る修繕積立金の目安:外壁と設備でこんなに変わる!

マンション選びの第一歩は、物件の「見た目の好み」だけでなく、その規模や構造が「将来の修繕コストにどう直結するか」という相場観を持つことです。

実は、マンションの修繕積立金は、建物の「階数や戸数(規模)」と、採用されている「外壁の仕上げ」、そして「敷地内の設備」の組み合わせによって、将来の負担額に天と地ほどの差が生まれます。

ここでは、新築マンションを4つのタイプに分類し、専有面積75㎡の住戸を想定した月額目安(将来の均等割ベース)と、それぞれの特徴を深掘りして解説します。

30代ファミリーにとって最もオーソドックスで、家計への負担のバランスがとりやすいのがこのタイプです。

多くの物件で「磁器質タイル貼り」が採用されています。

タイル自体は耐久性が高いですが、10〜12年ごとの大規模修繕では、タイルの目地(隙間)のシーリング打ち替えや、浮いたタイルの貼り替えが必要です。

入居者目線でも診断できるのは、タイルに亀裂が無いかどうかを常に監視することです。

亀裂があれば、そこから雨水が浸透しコンクリートを劣化させる要因になります。

一般的な枠組み足場で工事ができるため、外壁修繕の単価は比較的安定しています。

エントランスホール、ゴミ置き場、小さな植栽スペースなど、生活に必要な設備がミニマルかつ合理的に配置されています。

戸数に対してコストを割り振る「分母」もそこそこ大きいため、1戸あたりの負担が急激に跳ね上がりにくいのが最大のメリットです。

スケールメリットを活かせるため、一見すると一番安くなりそうですが、敷地が広いため特有の維持費がかかります。

デザインに変化をつけるため、「タイル貼り」と「吹付タイル(塗装)」を組み合わせているケースが多く見られます。

塗装部分は10年〜15年周期で全面塗り替えが必要になるため、面積が広い分、1回の大規模修繕で億単位の費用が動きます。

敷地内に「ミニパーク(公園)」や「広大な並木道(植栽)」、数台分の「来客用平置き駐車場」などがあるのが特徴です。

植栽の面積が広いため、毎年の剪定(せんてい)や、台風等で木が倒れた際の植え替え費用などが、長期的に積立金を圧迫する隠れた要因になります。

最新のステータス感がある一方で、将来の修繕費は4タイプの中で最も高額になる覚悟が必要です。

高層建築のため、一般的な足場が組めません。

屋上からゴンドラを吊るす、あるいは「超高層用の中型足場」を組む必要があるため、足場代だけで数千万円〜億単位の特殊費用がかかります。

また、強い風雨や紫外線にさらされるため、外壁や窓まわりのゴム(シーリング材)の劣化スピードが早く、修繕単価は非常に高くなります。

豪華な2層吹き抜けのエントランスホール、24時間有人管理の警備システム、各階のゴミステーションなど、ホテルライクな設備が満載です。

これらは「便利な暮らし」と引き換えに、将来のシステム更新時に莫大な費用となって修繕積立金に重くのしかかります。

プライベート感があり落ち着いた暮らしができますが、コスト面では「割り勘の分母が小さい」という弱点があります。

デザイン性を重視して、コンクリート打ちっぱなし(撥水コート仕様)や、高級感のある大理石調の建材が一部に使われることがあります。

修繕の総額自体はタワーマンションより安いですが、何より「住戸数が少ない」ため、1戸あたりの負担割合が非常に大きくなります。

設備自体はシンプルですが、例えば「エレベーター1基」の修理代(数百万円)や、エントランスの「オートロック電子錠の交換」を、わずか20〜30世帯だけで全額負担しなければなりません。

設備が壊れた際の一時金の徴収リスクが最も高いタイプと言えます。

このように比較すると、30代の限られた家計の中で「教育費」や「老後資金」を削らずに、安心して住み続けられるマンションの答えが見えてきます。

狙い目はズバリ、「戸数は50〜150戸程度(中規模〜やや大規模)で、外壁のデザインがシンプル、かつ敷地内に余計な共有施設や機械式駐車場がない物件」です。

特に駐車場は100%平面駐車場の物件を利便性も考えて絶対視野に入れて下さい!

機械式と平面駐車場混合物件もできれば避けた方が余計な修繕費を払わなくて済みます。

⇧写真の物件は、平面式駐車場でも自走式なので機械式より修繕費はかかりません!

新築時のパンフレットに載っている「豪華な設備」や「おしゃれな外観」に目を奪われがちですが、それはすべて「30年後のあなたが修理代を払う設備」であることを忘れないでください。

建物の形や設備がシンプルであればあるほど、将来の修繕積立金は安く、安定したものになります。

国交省ガイドラインで変わる!最新の「適正価格」判断基準

国土交通省の「修繕積立金に関するガイドライン」が令和6年(2024年)6月に大幅改定されました。

新築マンションを購入する際、その物件の修繕積立金が「安すぎて将来破綻しないか」を見極めるための最新チェックポイントを、簡潔に箇条書きで解説します。

- 「段階増額方式」に厳しいブレーキ

- 購入時の負担を低く見せるため、最初は安く設定し、将来的に数倍に跳ね上げる「段階増額方式」が社会問題化。

これに対し国交省が明確な規制(ガイドライン)を設けました。

- 購入時の負担を低く見せるため、最初は安く設定し、将来的に数倍に跳ね上げる「段階増額方式」が社会問題化。

- 値上げ幅は「当初の1.8倍まで」がルール

- 計画期間中(約30年間)の最終的な積立金額が、新築時の初期設定額の「1.8倍程度」に収まるように計画することが強く求められるようになりました。

- 例:新築時が月1万円なら、将来の値上がりは最大でも月1.8万円までに抑える計画が推奨されます。

- 計画期間中(約30年間)の最終的な積立金額が、新築時の初期設定額の「1.8倍程度」に収まるように計画することが強く求められるようになりました。

- 新築時の設定は「基準額の0.6倍以上」が必要

- 将来必要になる均等額に対して、新築時から少なくとも「6割以上」の金額を徴収しておくべきという基準が新設されました。

- 「最初は月額数千円でOK」という極端に安い物件は、現在のガイドラインを無視した、将来高騰するリスクが極めて高い物件と判断できます。

- 将来必要になる均等額に対して、新築時から少なくとも「6割以上」の金額を徴収しておくべきという基準が新設されました。

- 目安は「1㎡あたり約250円〜330円」

- 国交省が示す、将来の修繕に必要な均等積立金の平米単価(目安)です。

75㎡換算で月額約1.8万〜2.5万円が適正な基準線となります。

- 国交省が示す、将来の修繕に必要な均等積立金の平米単価(目安)です。

- 「管理計画認定制度」の有無が最大の目印

- 国の基準に適合した適切な修繕計画を立てているマンションは、自治体から「管理計画認定」を受けられます。

新築時にこの認定を取得予定、あるいは適合する計画になっているかどうかが、安心できる物件かどうかの大きなリトマス試験紙になります。

- 国の基準に適合した適切な修繕計画を立てているマンションは、自治体から「管理計画認定」を受けられます。

読者へのワンポイントアドバイス: 新築時の修繕積立金が「安すぎる」物件は、一見お得に見えますが、現在の国交省の基準からは大きく外れている「危険な物件」の可能性があります。

販売員に「この物件の計画は、国交省の1.8倍ルールの基準を満たしていますか?」と質問してみるのが一番の自衛策です。

その「豪華設備」が将来の家計を圧迫する?共用施設のメリット・デメリット

新築マンションのモデルルームに行くと、まるで高級ホテルのようなエントランスホールや、おしゃれなラウンジ、便利な自習室(スタディサール)などに目を奪われますよね。

「これなら子供の勉強にもいいし、友達も呼べる!」と嬉しくなりますが、ここで30代ファミリーが一度立ち止まって考えるべきなのは、「その共用施設は、30年後も私たちが修理代を払い続けたいものか?」という視点です。

共用設備が多ければ多いほど、毎月の管理費や将来の修繕積立金は確実に上がります。

それぞれの設備の「維持コストのリアル」と、わが家に本当に必要かを見極める「判断基準」をプロの視点から公開します。

代表的な共用施設のメリット・デメリットと「維持コストのリアル」

デメリット: 最大のコストは「人件費(管理費から毎月支出)」です。

昨今の最低賃金上昇や物価高の影響をダイレクトに受けるため、将来的に管理費が値上がりする原因の筆頭候補になります。

デメリット: エアコンを常時稼働させるための「共用部の電気代」が毎月かかります。

さらに、10〜15年ごとにソファやカーペット、照明などの「インテリア更新費用」が数百万円単位で修繕積立金から引かれることになります。

デメリット: Wi-Fiの通信費や、照明・空調の維持費がかかります。

また、数年経つと利用者が減って「誰も使っていないお荷物空間」になりがちですが、それでも毎月の清掃費や将来の内装補修費は発生し続けます。

デメリット: 年に数回の「剪定(せんてい)費用」や防虫対策、枯れた木の植え替えなど、維持に継続的な外注費用がかかります。

特に大規模な敷地ほど、毎年の管理費をじわじわと圧迫します。

デメリット: システムがコンピュータ管理されているため、約15年周期で「システム全体の更新工事」が必要です。

これが意外と高額で、1回あたり数百万円〜数千万円規模の修繕積立金が動きます。

一番大切!マンション購入時の共有施設「必要・不要」を分ける3つの判断基準

これらを踏まえ、わが家にとってその設備が本当に「支払うコストに見合うか」を見極めるための、決定的な判断基準が以下の3つです。

例えば、マンション内に豪華な「自習室」や「コンシェルジュ」がなくても、徒歩数分圏内に静かな図書館やコワーキングスペース、便利なコンビニがあれば十分代用できます。

- 判断の目安: 敷地外のサービスで代用できるなら、その設備は「不要(家計のリスク)」と判断してOKです。

セキュリティや植栽、エントランスホールはマンションの資産価値に不可欠ですが、問題はその「割り勘の規模」です。

- 判断の目安: 総戸数が30戸程度しかないのに、豪華なエントランスや広い植栽がある物件は、1戸あたりの負担が重すぎるため避けるべきです。

逆に、200戸以上の大規模物件であれば、1戸あたりの負担は数百円〜数千円程度に薄まるため、「あっても大丈夫(許容範囲)」と言えます。

30代前半の今、子どもが小さいうちは「キッズルーム」や「敷地内の公園」は神設備に見えます。

しかし、15年経って子どもが高校生・大学生になったとき、その施設はもう使いません。

- 判断の目安: 「今だけ便利な施設」ではなく、「自分が50代、60代になってもその利便性のために毎月お金を払いたいか?」を想像してください。

選ぶべきは「引き算のできているマンション」

新築マンション選びで一番失敗しないのは、設備を盛れるだけ盛った豪華な物件ではなく、「生活に必要なセキュリティや防犯はしっかり備えつつ、無駄な人件費や維持費のかかる施設はバッサリ削ってある物件」です。

パンフレットの華やかさに惑わされず、「引き算の美学」があるシンプルな物件を選ぶことこそが、30年後の家族の家計を守る最大の見極めラインになります。

マンションは、利便性の良い立地なら資産性を考えれば一生住むに値するでしょう!郊外なら将来に渡って修繕積立金や管理費を払い続ける代わりに戸建に買い替えるという選択肢もあります。合わせて読みたい記事はこちら☟

大規模マンションから住み替えで今は戸建てに住んでいます。私の経験からマンションと戸建てでは、どのような違いがあるかを解説します! これから新築で一戸建てを買うか?マンションを買うか?で悩んでいるあなたにどちらが将来、あなたとあなた[…]

【物件選びのプロが教える】将来の家計を圧迫しないマンションの選び方

新築マンションの購入時、パンフレットに踊る「月々の住宅ローン返済額」だけを見て安心していませんか?

実は、30代ファミリーが30年、40年と安心して住み続けるために本当に重要なのは、ローン以外の固定費、つまり「管理費と修繕積立金をいかに低く、安定して抑えられるか」です。

ここでは、購入したあとに「こんなはずじゃなかった……」と家計が破綻するのを防ぐため、将来の維持コストを抑えるプロの物件選びのテクニックを2つの視点からわかりやすく解説します。

特定のデベロッパーより「管理運営の方針」を重視せよ

「大手有名デベロッパーのマンションだから安心」 そう考えてブランド名だけで購入を決めてしまうのは、非常に危険です。

なぜなら、どれほど高級なブランドマンションであっても、「販売時の売りやすさ」を最優先して、あえて将来の修繕リスクを目隠ししているケースがあるからです。

物件選びで本当に見るべきは、デベロッパーの名前ではなく、その裏にある「管理に対する誠実な方針」です。

具体的には、以下の3つのポイントを営業担当者に質問し、明確な回答(書面)が出てくるかどうかを確認してください。

新築時に用意されている計画書が「20年間」など短いものは要注意です。

エレベーターの交換や2回目の大規模修繕など、本当にお金がかかる「25〜30年目」のコストが隠されている可能性があります。

最初から30年〜50年先を見据えた計画を提示してくる物件を選びましょう。

国や自治体が「このマンションの修繕計画は適切です」とお墨付きを与える制度です。

新築時からこの認定の取得を視野に入れている物件は、第三者の厳しい基準をクリアしているため、将来の資金不足リスクが極めて低いと言えます。

修繕計画書で「均等積立方式」か「段階増額」かをチェックする

修繕積立金の貯め方には、大きく分けて2つの方式があります。

将来の家計を守るためには、ここが最大の分岐点になります。

新築時は「月額8,000円」など非常に安く設定されており、5年、10年と経つごとに「月額1万5千円」「月額2万5千円」と、段階的に金額が跳ね上がっていく仕組みです。

なぜ危険か: 30代ファミリーにとって、子どもの教育費が最も膨らむ時期(購入から10〜15年後)と、積立金の大幅値上げのタイミングがガチ合致してしまうからです。

さらに、住民の反対などで値上げがスムーズに進まないと、将来「修繕金不足」に陥り、資産価値が暴落するリスクもあります

30〜50年間に必要な修繕費用をあらかじめ計算し、最初から最後までずーっと一律の金額(例:月額2万円など)で積み立てていく仕組みです。

なぜおすすめか: 最初は段階増額方式に比べて高く見えますが、「将来いくらになるか」が完全に読めるため、家計のライフプランが圧倒的に立てやすくなるからです。

国交省もこの方式を強く推奨しています。

最近では、最初からこの均等積立方式(またはそれに近い緩やかな計画)を採用する誠実な新築物件も少しずつ増えています。

プロが教える「購入判断」のチェックシート

あなたが検討している新築マンションが、将来の家計を圧迫しないかどうか、以下のチェックシートで確認してみましょう。

| チェック項目 | ◯(安心な物件) | ✕(リスクが高い物件) |

| 初期の積立金平米単価 | 1㎡あたり200円〜300円前後(適正) | 1㎡あたり100円以下(安すぎて将来爆上りの危険) |

| 将来の値上げ幅 | 最終的な金額が初期の1.8倍以内 | 将来的に3倍〜5倍に跳ね上がる計画 |

| 一時金の有無 | 10年目、20年目に「一時金◯十万円」の記載がない | 大規模修繕の年に「一時徴収金」の計画がある |

新築マンションの営業トークでは、「今月の支払いはこれだけで済みます!」と、初期の安い金額ばかりが強調されがちです。

しかし、30代ファミリーが目を向けるべきは、「私たちが40代、50代になったときの支払額」です。

多少、新築時のスタート金額が高く見えたとしても、将来の値上げリスクが最初から排除されている(または非常に緩やかな)物件を選ぶこと。

それこそが、大切な家族の暮らしと家計を一生守り続けるための、プロが最も伝えたい「物件選びの極意」です。

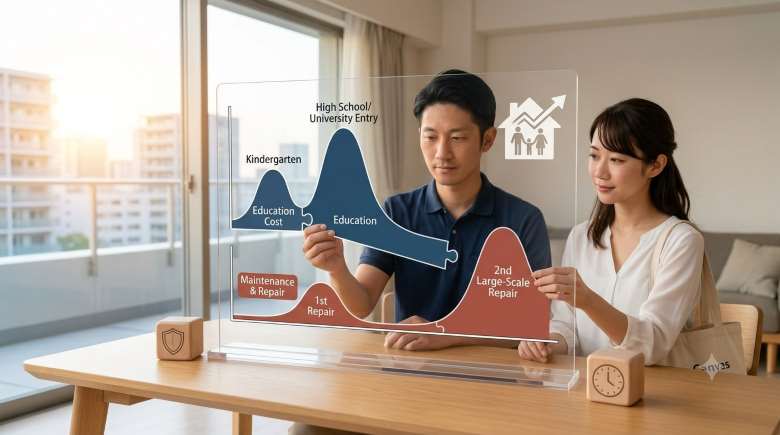

家族のライフステージを守る!購入時からの「修繕費バッファ」のつくり方

30代前半のファミリーにとって、これからの20年間は人生で最もお金が動く時期です。

「子どもの教育費(高校・大学進学)」と、マンションの「修繕積立金の値上げ・大規模修繕」のタイミングが重なると、家計は一気にピンチに陥ります。

将来、「維持費が払えないから、せっかく買った家を手放す…」なんて事態は絶対に避けたいですよね。

そこで重要になるのが、購入時から家計の中に「修繕費バッファ(ゆとり・予備費)」を意図的に組み込んでおくことです。

ライフステージの変化に振り回されないための、具体的かつ実践的な家計戦略を3つのステップで紹介します。

① 住宅ローン控除や給付金は「なかったもの」として別口座へ

新築マンションを購入すると、確定申告によって「住宅ローン控除(減税)」を受けられ、毎年まとまったお金(数万〜十数万円)が戻ってきます。

また、子育て世帯向けの各種給付金や、住宅取得時の祝い金などが入ることもあります。

このお金を日々の生活費やレジャー費に溶かしてはいけません。

住宅ローン控除の還付金や給付金が口座に振り込まれたら、その日のうちに「マンション修繕専用」のネット銀行口座(住信SBIネット銀行の目的別口座や、楽天銀行など)へ全額移管します。

最初から「なかったお金」として先取り貯蓄することで、10年後には100万円単位の「最強の※バッファ」が自動的に完成します。

※余裕の意味

② 新築時の「安さ」に甘えず、最初から「均等割額」で家計を回す

前述の通り、多くの新築マンションは「段階増額方式」を採用しており、初期の修繕積立金は月額8,000円など低く抑えられています。

しかし、本来必要な適正額が「月額2万円」なのであれば、差額の1万2,000円分、今の家計には「見せかけの余裕」があるだけです。

購入1年目から、将来必要になる「適正額(平米単価250〜300円換算、または30年間の平均額)」を毎月支払っていると仮定して家計を予算組みします。

例:引き落とされる積立金が8,000円でも、家計簿上は「2万円」として計上。

差額の1万2,000円は自動積立で別口座に貯蓄する。

この生活に慣れておけば、5年後・10年後に実際に管理組合から「積立金を値上げします」と通知が来ても、家計の支出額(トータル)は変わらないため、生活水準を落とすことなく平然と受け入れることができます。

③ 教育費のピークと「2回目」の大規模修繕を重ねないシミュレーション

マンションの維持費で最も家計が破綻しやすいのが、購入から「20〜25年目」の時期です。

この頃、建物は最もお金がかかる「2回目の大規模修繕(給排水管やエレベーターの更新など)」を迎え、積立金はピークに達します。

そして同時に、30代前半で購入したあなたのお子さんは「大学生」になり、教育費も人生最大のピークを迎えます。

このダブルのピークに無防備なまま突入するのはあまりに危険です。

購入時に、エクセルやノートで簡易的な「ライフプラン×マンション修繕年表」を自作しましょう。

縦軸: 西暦と、家族全員の年齢

横軸: 「子どもの進学イベント(高校・大学)」と「長期修繕計画書に書かれている値上げ・大規模修繕の年」 これらを1つの表に並べることで、「購入12年目は中学入学と1回目の修繕だから、ここまでに◯万円必要」「22年目の大学在学中は積立金が最高額になるから、手前の15年目までに教育費を全額貯めきっておこう」といった、具体的な防衛策が見えてきます。

修繕積立金の値上げは、決して「突然襲ってくる災害」ではありません。

新築購入時の書類にすべて書いてある「最初から分かっている未来」です。

分かっている未来だからこそ、30代の今のうちから「還付金の隔離」「家計の擬似値上げ」「未来の年表づくり」という先手を打っておく。

この少しの工夫とバッファがあるだけで、教育費もマイホームの維持費も両立し、家族の笑顔を守り続けることができます。

負担が重いと感じたら…もう悩まない!管理組合運営の改善ステップ

新築マンションを購入して10年、15年と経ったとき、もし計画以上の値上げ通知が来たり、家計への負担が重いと感じ始めたりしたら、どうすればいいのでしょうか?

「決まったことだから仕方ない…」と諦めて、ただお金を払い続ける必要はありません。

マンションは住民みんなの共同資産。

自分たちの手で「管理費や修繕費のコストカット」を勝ち取る手段は残されています。

とはいえ、「仕事や子育てで忙しいのに、面倒な管理組合の活動なんてできない!」と思うのが30代ファミリーの本音ですよね。

ここでは、将来の負担を減らすための具体的な改善ステップと、忙しい30代でも無理なくできる「タイパ(タイムパフォーマンス)抜群の組合参加術」をプロの視点で解説します。

① 将来の負担を減らすための「管理組合の改善3ステップ」

新築時の長期修繕計画書は、デベロッパー系列の管理会社が作った「かなり余裕を持たせた(高めの)見積もり」になっていることがほとんどです。

1回目の大規模修繕(12年目頃)の前に、管理会社とは関係のない「独立系の専門業者」に建物診断を依頼しましょう。

「まだ直さなくていい場所」をあぶり出し、工事の時期を2〜3年先延ばしにするだけで、数千万円規模のコストカット(積立金の値上げ抑制)につながります。

「導入したけれど、最近誰も使っていない自習室の有料サービス」「利用者が激減したコンシェルジュの勤務時間」など、時代に合わなくなった共用サービスを住民アンケートをもとに見直します。

これらを廃止・縮小するだけで、毎月の管理費を大きく浮かせることができます。

新築時の管理会社にそのまま任せ続けていると、管理委託費が高止まりしているケースが多々あります。

他の管理会社に「相見積もり」を取り、条件交渉をする、あるいは思い切って管理会社を変更することで、マンション全体の固定費を年間数百万円単位で削減できるケースは珍しくありません。

② 忙しい30代の最適解!「タイパ重視」の積極かつ負担にならない管理組合定期総会参加術

これらの一連の改善を行うには、住民の「合意形成」と「理事会・管理組合への参加」が不可欠です。

しかし、仕事に育児に全力投球な30代が、休日に何時間も組合の集まりに拘束されるのは現実的ではありませんよね。

そこで今から意識しておきたい、「負担を最小限に抑えつつ、わが家の家計(資産)を守るための参加術」がこちらです。

最近の新築マンションでは、理事会のオンライン開催(Zoom等)や、総会の議決権行使をWeb上で行えるシステムが導入され始めています。

購入初期の段階から「小さな子どもがいて対面出席が難しいので、オンラインを併用しませんか?」と声を挙げるだけで、自分だけでなく周りの同世代の負担も一気に減らすことができます。

マンションの理事(役員)は、いずれ輪番制(順番)で回ってきます。

子どもが小さく、まだ建物も新しい「購入後3〜5年目」あたりで、あえて立候補して1期(1〜2年)だけサクッとやってしまうのが実は一番ラクです。

建物が古くなってトラブルが増えてから重い腰を上げるより、平和な時期に内部の仕組み(お金の流れ)を把握しておく方が、将来の「自衛」のための知識が最小限の労力で身につきます。

年に1回開かれる最高意思決定の場「定期総会」。

出席できなくても、事前に配られる議案書に目を通し、委任状や議決権行使書を提出することはスマホ一つで数分でできます。

特に30代ファミリーが多く住むマンションでは、若い世代の1票が集まることで、「無駄なラグジュアリー設備より、子育て環境や維持費の安さを重視する」という現役世代に有利な運営方針へ舵を切ることができます。

自分の家、そして将来の財布を守るために

マンションの管理組合は、会社でいう「株主総会」のようなものです。

人任せにしておくと、あなたの知らないところで勝手に積立金の値上げや無駄な出費が決定されてしまいます。

「忙しいから無理」とシャットアウトしてしまうのではなく、「将来の自分の小遣いや、子どもの教育費を守るための投資」だと考えて、タイパ良く、スマートに関わっていく。

この30代からの少しの意識変化が、30年後に「このマンションを買って本当に良かった」と言えるかどうかの、最大の分岐点になります。

まとめ|賢い知識武装が、家族の資産と快適な暮らしを守る

新築マンション購入は、人生で最も大きな買い物の一つ。

だからこそ、表面的な「設備やデザイン」だけでなく、「その維持コストを30年後の自分たちが許容できるか」という視点を持ってください。

知識を持って物件を選べば、将来の不安を安心に変えることができます。

あなたの家族の未来を守るために、ぜひ今日の知識を活かして、納得のいく一戸を見つけてくださいね。

※この記事の内容は各マンション販売元や規模によって異なります。

実際の物件購入時には、必ず詳細な「長期修繕計画書」や「重要事項説明書」を営業担当者と確認してください。

特に重要事項説明は、大規模マンションになれば購入者が一同にホールなどに集められ説明を受けます。

個別に質問出来る環境にない場合があるので確認や質問事項は、前もって用意しておくと良いでしょう。